Kiến thức pháp lý cơ bản về nhà đất: Các loại thuế, phí cần nộp khi giao dịch Bất động sản.

1. Mô tả ngắn về thông tin dự án: Cung cấp thông tin pháp lý cơ bản về lĩnh vực nhà đất, bao gồm các loại thuế và phí cần nộp trong quá trình giao dịch bất động sản.

2. Tên dự án: Kiến thức pháp lý về nhà đất

Thị trường bất động sản luôn là một trong những lĩnh vực sôi động và thu hút sự quan tâm lớn từ đông đảo người dân cũng như các nhà đầu tư. Tuy nhiên, việc tham gia vào các giao dịch nhà đất không chỉ dừng lại ở việc tìm kiếm, đàm phán giá cả mà còn đòi hỏi sự hiểu biết sâu sắc về các quy định pháp luật liên quan, đặc biệt là các nghĩa vụ tài chính. Nắm vững kiến thức pháp lý cơ bản về các loại thuế, phí cần nộp khi giao dịch bất động sản là điều vô cùng cần thiết, giúp người dân tránh được những rủi ro không đáng có, đảm bảo quyền lợi hợp pháp và góp phần thực hiện đúng nghĩa vụ công dân. Việc trang bị những thông tin này sẽ giúp mọi giao dịch diễn ra minh bạch, suôn sẻ và tuân thủ đúng quy định pháp luật hiện hành.

Tổng quan về nghĩa vụ tài chính trong giao dịch bất động sản

Mỗi giao dịch bất động sản, từ mua bán, chuyển nhượng, tặng cho đến thừa kế, đều đi kèm với những nghĩa vụ tài chính cụ thể mà các bên liên quan cần phải thực hiện. Những nghĩa vụ này không chỉ là nguồn thu ngân sách nhà nước mà còn là công cụ để quản lý thị trường, đảm bảo công bằng và minh bạch.

Tầm quan trọng của việc nắm rõ thuế, phí

Việc nắm rõ các loại thuế, phí không chỉ giúp các chủ thể tham gia giao dịch dự trù được chi phí, tránh các phát sinh bất ngờ mà còn là cơ sở để thực hiện đúng quy định pháp luật, tránh các vi phạm có thể dẫn đến phạt hành chính hoặc tranh chấp pháp lý. Hiểu biết sâu sắc về các nghĩa vụ này còn giúp người dân và doanh nghiệp chủ động hơn trong việc lập kế hoạch tài chính, tối ưu hóa lợi ích và giảm thiểu rủi ro.

Các yếu tố ảnh hưởng đến mức thuế, phí

Mức thuế, phí khi giao dịch bất động sản phụ thuộc vào nhiều yếu tố như loại hình giao dịch (mua bán, tặng cho, thừa kế), đối tượng tham gia giao dịch (cá nhân, tổ chức), giá trị tài sản, thời điểm giao dịch và các chính sách ưu đãi, miễn giảm theo quy định của pháp luật tại từng thời kỳ. Ví dụ, việc chuyển nhượng nhà ở duy nhất của cá nhân có thể được miễn thuế thu nhập cá nhân, trong khi chuyển nhượng nhiều bất động sản sẽ phải chịu mức thuế suất nhất định.

Các loại thuế chính khi chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất

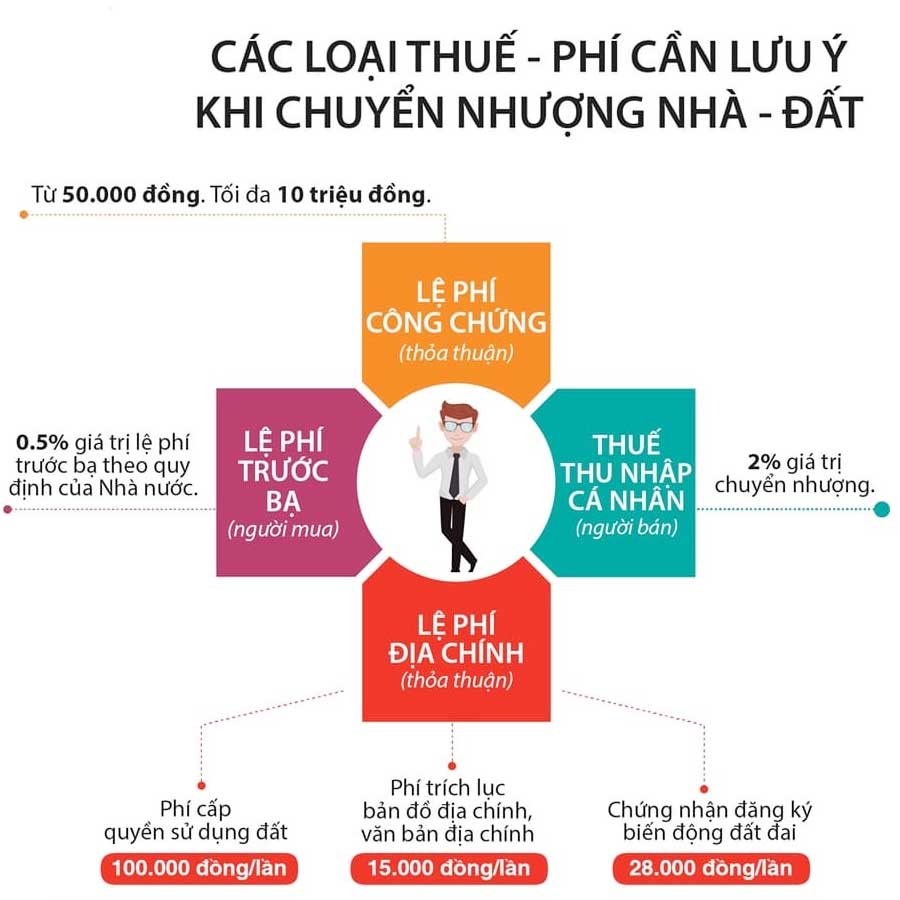

Khi thực hiện giao dịch chuyển nhượng bất động sản, hai loại thuế, phí quan trọng nhất mà các bên cần đặc biệt lưu ý là Thuế thu nhập cá nhân (TNCN) và Lệ phí trước bạ (LPTB).

Thuế thu nhập cá nhân (TNCN) từ chuyển nhượng bất động sản

Thuế TNCN là khoản thuế mà cá nhân có thu nhập từ việc chuyển nhượng bất động sản phải nộp vào ngân sách nhà nước. Đây là một trong những nghĩa vụ tài chính quan trọng nhất.

Đối tượng chịu thuế và trường hợp miễn thuế

Cá nhân có thu nhập từ chuyển nhượng bất động sản (bao gồm quyền sử dụng đất và tài sản gắn liền với đất) là đối tượng phải nộp thuế TNCN. Tuy nhiên, pháp luật cũng quy định một số trường hợp được miễn thuế. Cụ thể, cá nhân chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở duy nhất của mình tại Việt Nam được miễn thuế. Điều kiện để được miễn là cá nhân chỉ sở hữu duy nhất một bất động sản tại thời điểm chuyển nhượng và đã có quyền sở hữu, quyền sử dụng bất động sản đó tối thiểu 6 tháng kể từ ngày cấp Giấy chứng nhận.

Cách tính thuế TNCN

Đối với cá nhân chuyển nhượng bất động sản không thuộc trường hợp được miễn thuế, cách tính thuế TNCN được quy định rõ ràng. Mức thuế suất áp dụng hiện hành là 2% trên giá chuyển nhượng. Giá chuyển nhượng được xác định là giá ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng. Trường hợp giá trên hợp đồng thấp hơn giá đất do Ủy ban nhân dân cấp tỉnh quy định, thì giá tính thuế sẽ theo giá do Ủy ban nhân dân cấp tỉnh quy định tại thời điểm chuyển nhượng.

Lệ phí trước bạ (LPTB) nhà đất

Lệ phí trước bạ là khoản tiền mà tổ chức, cá nhân phải nộp khi đăng ký quyền sở hữu, quyền sử dụng tài sản thuộc đối tượng chịu lệ phí trước bạ với cơ quan nhà nước có thẩm quyền.

Đối tượng nộp và trường hợp miễn LPTB

Người nhận chuyển nhượng bất động sản, hay nói cách khác là người đăng ký quyền sở hữu, quyền sử dụng mới là đối tượng phải nộp LPTB. Tương tự như thuế TNCN, LPTB cũng có các trường hợp được miễn. Ví dụ, nhà, đất là tài sản thừa kế hoặc quà tặng giữa vợ với chồng, cha đẻ, mẹ đẻ với con đẻ, cha nuôi, mẹ nuôi với con nuôi, cha chồng, mẹ chồng với con dâu, cha vợ, mẹ vợ với con rể, ông nội, bà nội với cháu nội, ông ngoại, bà ngoại với cháu ngoại, anh chị em ruột với nhau được miễn LPTB.

Cách tính LPTB

Mức thu LPTB đối với nhà đất là 0.5% giá trị tài sản tính lệ phí trước bạ. Giá trị tài sản tính lệ phí trước bạ là giá đất tại Bảng giá đất do Ủy ban nhân dân cấp tỉnh ban hành tại thời điểm kê khai lệ phí trước bạ và giá trị nhà tính theo quy định của nhà nước về suất đầu tư xây dựng mới.

Các loại phí, lệ phí khác liên quan đến giao dịch bất động sản

Bên cạnh thuế TNCN và lệ phí trước bạ, các giao dịch bất động sản còn có thể phát sinh thêm một số loại phí và lệ phí khác tùy thuộc vào từng trường hợp cụ thể.

Phí thẩm định hồ sơ, cấp giấy chứng nhận

Khi thực hiện thủ tục đăng ký, cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất, người dân và doanh nghiệp sẽ phải nộp phí thẩm định hồ sơ và lệ phí cấp Giấy chứng nhận. Mức phí này được quy định bởi Hội đồng nhân dân cấp tỉnh dựa trên khung giá của Bộ Tài chính và thường không quá cao, nhưng là bắt buộc để hoàn tất thủ tục hành chính.

Phí công chứng, chứng thực hợp đồng

Để đảm bảo tính pháp lý và giá trị chứng cứ của các hợp đồng giao dịch bất động sản (như hợp đồng chuyển nhượng, tặng cho), việc công chứng hoặc chứng thực là rất quan trọng. Phí công chứng được tính dựa trên giá trị tài sản giao dịch theo biểu phí do Bộ Tư pháp quy định hoặc do các tổ chức hành nghề công chứng niêm yết theo khung pháp luật.

Các loại phí dịch vụ khác (nếu có)

Ngoài các khoản phí bắt buộc trên, các bên có thể phải chi trả các loại phí dịch vụ khác nếu sử dụng các dịch vụ hỗ trợ như phí dịch vụ môi giới bất động sản, phí trích lục bản đồ địa chính, phí đo đạc lại diện tích, hoặc các khoản phí tư vấn pháp lý. Những khoản phí này thường không bắt buộc nhưng giúp quá trình giao dịch diễn ra thuận tiện và an toàn hơn.

Nghĩa vụ tài chính trong các hình thức giao dịch đặc biệt

Không chỉ có mua bán, các hình thức giao dịch như thừa kế, tặng cho, hay việc sở hữu bất động sản cũng đi kèm với những nghĩa vụ tài chính riêng.

Thuế, phí khi nhận thừa kế, tặng cho bất động sản

Khi nhận thừa kế hoặc được tặng cho bất động sản, người nhận cũng có thể phải nộp thuế thu nhập cá nhân từ thừa kế, quà tặng. Mức thuế suất hiện hành là 10% trên phần giá trị tài sản thừa kế, quà tặng vượt quá 10 triệu đồng. Tuy nhiên, nếu tài sản thừa kế, quà tặng là bất động sản giữa những người có quan hệ huyết thống như vợ chồng, cha mẹ với con, ông bà với cháu, anh chị em ruột thì được miễn thuế TNCN. Lệ phí trước bạ trong trường hợp này cũng được miễn như đã đề cập ở phần trên.

Thuế sử dụng đất phi nông nghiệp

Đối với những người đang sở hữu quyền sử dụng đất phi nông nghiệp (đất ở, đất sản xuất kinh doanh phi nông nghiệp), hàng năm phải nộp thuế sử dụng đất phi nông nghiệp. Mức thuế suất và cách tính thuế được quy định cụ thể trong Luật Thuế sử dụng đất phi nông nghiệp, thường dựa trên diện tích đất và giá đất tại Bảng giá đất của địa phương. Khoản thuế này được thu định kỳ hàng năm.

Thuế giá trị gia tăng (GTGT) đối với tổ chức, doanh nghiệp kinh doanh bất động sản

Đối với các tổ chức, doanh nghiệp hoạt động trong lĩnh vực kinh doanh bất động sản, ngoài các loại thuế, phí kể trên, họ còn phải chịu thuế giá trị gia tăng (GTGT) đối với các hoạt động chuyển nhượng, cho thuê bất động sản. Mức thuế suất GTGT thông thường là 10% trên giá bán hoặc giá cho thuê bất động sản, đây là một khoản chi phí đáng kể mà các doanh nghiệp cần tính toán kỹ lưỡng vào giá thành sản phẩm hoặc dịch vụ của mình.

Quy trình và những lưu ý khi thực hiện nghĩa vụ tài chính

Việc nắm rõ quy trình và những lưu ý quan trọng sẽ giúp các bên tránh được những sai sót, chậm trễ không đáng có trong quá trình thực hiện nghĩa vụ tài chính.

Trình tự nộp thuế, phí

Sau khi ký kết hợp đồng chuyển nhượng, tặng cho hoặc hoàn tất thủ tục nhận thừa kế, các bên liên quan cần kê khai thuế tại cơ quan thuế quản lý trực tiếp bất động sản. Hồ sơ kê khai thường bao gồm hợp đồng, Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và các giấy tờ tùy thân. Sau khi hồ sơ được tiếp nhận và xác định nghĩa vụ tài chính, cơ quan thuế sẽ ra thông báo nộp tiền. Người nộp thuế thực hiện nộp tiền tại Kho bạc Nhà nước hoặc ngân hàng thương mại được ủy nhiệm thu. Sau khi có biên lai nộp tiền, hồ sơ sẽ được chuyển sang Văn phòng Đăng ký đất đai để hoàn tất thủ tục cấp Giấy chứng nhận.

Hậu quả pháp lý khi không thực hiện đúng nghĩa vụ

Việc không thực hiện hoặc chậm trễ thực hiện nghĩa vụ nộp thuế, phí sẽ dẫn đến các hậu quả pháp lý nghiêm trọng. Cá nhân, tổ chức có thể bị phạt hành chính theo quy định của pháp luật về thuế, phí. Trường hợp vi phạm nghiêm trọng có thể bị truy cứu trách nhiệm hình sự. Ngoài ra, việc chậm nộp còn phải chịu tiền chậm nộp theo quy định, khiến tổng số tiền phải nộp tăng lên đáng kể. Hồ sơ giao dịch cũng sẽ không được hoàn tất, dẫn đến quyền sở hữu, quyền sử dụng bất động sản không được pháp luật công nhận một cách chính thức.

Những lưu ý quan trọng để tránh rủi ro

Để tránh các rủi ro pháp lý và tài chính, người tham gia giao dịch bất động sản nên tìm hiểu kỹ các quy định pháp luật hiện hành, tham khảo ý kiến của các chuyên gia pháp lý hoặc tư vấn thuế. Luôn kiểm tra kỹ các thông tin về bất động sản, đảm bảo tính hợp pháp của giấy tờ và đối tượng giao dịch. Lập kế hoạch tài chính rõ ràng để chuẩn bị đầy đủ các khoản thuế, phí cần nộp. Ngoài ra, việc lưu giữ đầy đủ các chứng từ, biên lai nộp thuế, phí là rất quan trọng cho các vấn đề hậu kiểm hoặc giải quyết tranh chấp sau này.

Việc thấu hiểu và tuân thủ các quy định về thuế, phí trong giao dịch bất động sản không chỉ là trách nhiệm của mỗi cá nhân, tổ chức mà còn là yếu tố then chốt giúp thị trường này phát triển bền vững và minh bạch. Kiến thức pháp lý vững vàng sẽ là kim chỉ nam giúp mỗi giao dịch nhà đất trở nên an toàn, thuận lợi và đúng pháp luật, mang lại sự yên tâm cho tất cả các bên tham gia.

{kind=link}